Berechnung Ertragswertverfahren Erbschaftsteuer : Https Www Diw De Documents Dokumentenarchiv 17 Diw 01 C 44759 De 20061020 Stellungnahme Bverfg Bach Pdf : 2 erbstg in verbindung mit § 11 abs.

Berechnung Ertragswertverfahren Erbschaftsteuer : Https Www Diw De Documents Dokumentenarchiv 17 Diw 01 C 44759 De 20061020 Stellungnahme Bverfg Bach Pdf : 2 erbstg in verbindung mit § 11 abs.. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). 4, vom 05.04.2017 auf seite 122 Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um: Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen.

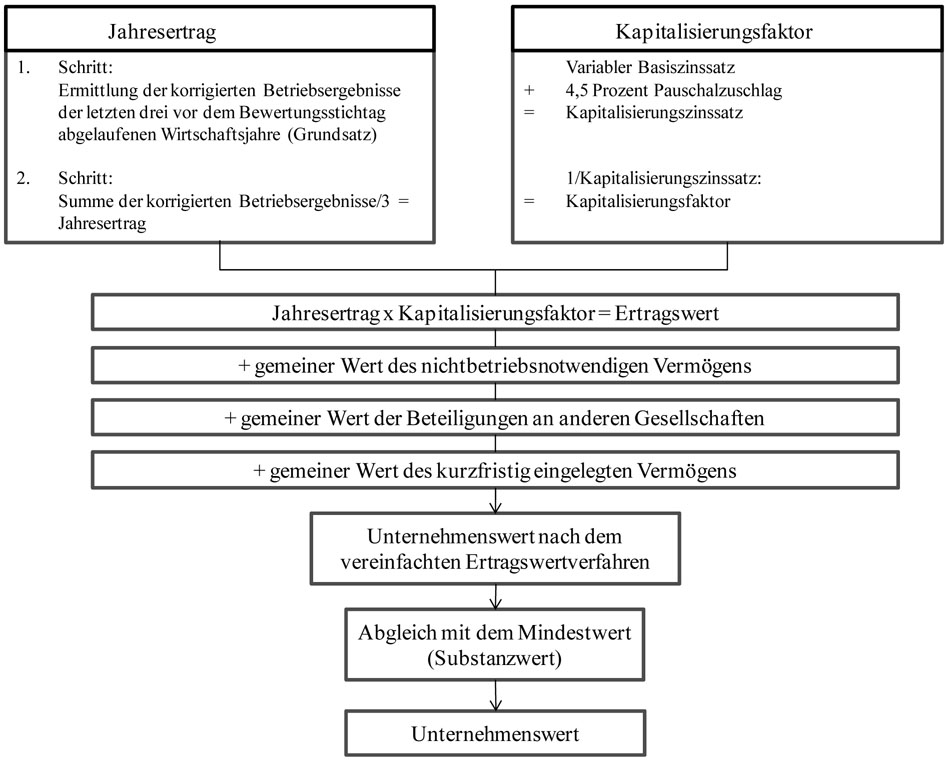

2 erbstg in verbindung mit § 11 abs. Das stuttgarter verfahren wurde nach § 12 abs. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte.

Steuern Sparen Durch Immobilienverrentung Innerhalb Der Familie from renteplusimmobilie.de Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer 2 erbstg in verbindung mit § 11 abs. Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um: Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Mehr zur erbschaftsteuer und schenkungsteuer bei grundvermögen weiterführende informationen erhalten sie im aufsatz „ bewertung von immobilien für die schenkungsteuer und erbschaftsteuer ", erschienen in der nwb erben und vermögen, 2017 nr. Es muss in allen fällen der gemeine wert (verkehrswert) ermittelt werden.

Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte.

Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Das stuttgarter verfahren wurde nach § 12 abs. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um: 2 erbstg in verbindung mit § 11 abs. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Mehr zur erbschaftsteuer und schenkungsteuer bei grundvermögen weiterführende informationen erhalten sie im aufsatz „ bewertung von immobilien für die schenkungsteuer und erbschaftsteuer ", erschienen in der nwb erben und vermögen, 2017 nr. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. 4, vom 05.04.2017 auf seite 122 Aus diesen gründen steht im mittelpunkt der bewertungsverfahren ein rechtsformunabhängiges ertragswertverfahren, dass sog. 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen.

Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Die bodenrichtwerte sind um 20 prozent zu kürzen. Aus diesen gründen steht im mittelpunkt der bewertungsverfahren ein rechtsformunabhängiges ertragswertverfahren, dass sog. Mehr zur erbschaftsteuer und schenkungsteuer bei grundvermögen weiterführende informationen erhalten sie im aufsatz „ bewertung von immobilien für die schenkungsteuer und erbschaftsteuer ", erschienen in der nwb erben und vermögen, 2017 nr. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss.

Bedarfswert Wikipedia from upload.wikimedia.org Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Es muss in allen fällen der gemeine wert (verkehrswert) ermittelt werden. 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. 4, vom 05.04.2017 auf seite 122 Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Die bodenrichtwerte sind um 20 prozent zu kürzen. 2 erbstg in verbindung mit § 11 abs. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet.

4, vom 05.04.2017 auf seite 122

Die bodenrichtwerte sind um 20 prozent zu kürzen. Es muss in allen fällen der gemeine wert (verkehrswert) ermittelt werden. Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. 2 erbstg in verbindung mit § 11 abs. Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um: Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. 4, vom 05.04.2017 auf seite 122 Aus diesen gründen steht im mittelpunkt der bewertungsverfahren ein rechtsformunabhängiges ertragswertverfahren, dass sog. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss.

Das stuttgarter verfahren wurde nach § 12 abs. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ).

Betriebswirtschaftliche Und Steuerliche Bewertung Von Unternehmen Springerlink from media.springernature.com Aus diesen gründen steht im mittelpunkt der bewertungsverfahren ein rechtsformunabhängiges ertragswertverfahren, dass sog. Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um: Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. 2 erbstg in verbindung mit § 11 abs. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer 4, vom 05.04.2017 auf seite 122 Mehr zur erbschaftsteuer und schenkungsteuer bei grundvermögen weiterführende informationen erhalten sie im aufsatz „ bewertung von immobilien für die schenkungsteuer und erbschaftsteuer ", erschienen in der nwb erben und vermögen, 2017 nr. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen.

2 erbstg in verbindung mit § 11 abs.

2 erbstg in verbindung mit § 11 abs. Mehr zur erbschaftsteuer und schenkungsteuer bei grundvermögen weiterführende informationen erhalten sie im aufsatz „ bewertung von immobilien für die schenkungsteuer und erbschaftsteuer ", erschienen in der nwb erben und vermögen, 2017 nr. Aus diesen gründen steht im mittelpunkt der bewertungsverfahren ein rechtsformunabhängiges ertragswertverfahren, dass sog. Jun 20, 2021 · wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen. Beim aufteilen des vermögens kann diese begünstigung jedoch wegfallen, wenn der erblasser verfügt hat, dass das gebäude an eine andere person übertragen werden muss. Die bodenrichtwerte sind um 20 prozent zu kürzen. 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um: Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden ( bedarfsbewertung ). Das stuttgarter verfahren wurde nach § 12 abs. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg.

0 Komentar